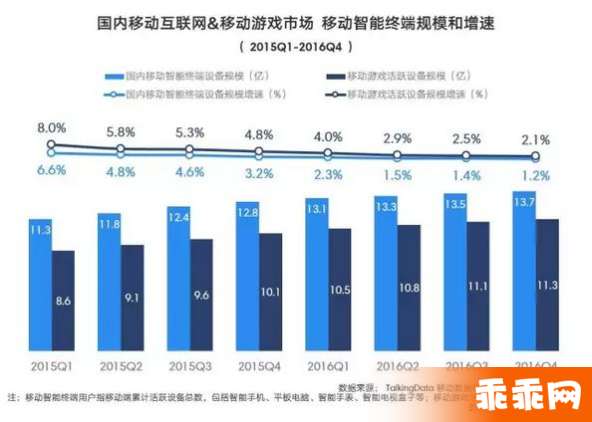

随着中国移动游戏市场季度销售收入增长率降低、游戏活跃设备增速放缓,中国移动游戏市场用户总数将逐渐趋向稳定。

人口红利的消失,导致了手游市场的竞争异常激烈。在这种背景下,下个赚钱机会在哪里产生,伽马数据对数据进行了整理分析,希望能对读者有所帮助。

手游增速狂跌7成,竞争惨烈的移动游戏市场

中国音数协游戏工委、伽马数据(CNG中新游戏研究)发布了《2016年移动游戏产业报告》,报告显示中国移动游戏市场季度销售收入的环比增长率正在逐渐降低,从2015年Q1的25.1%降低至2016年Q4的7.2%,2016年Q4的环比增长率约为2015年Q1的三成。

有数据显示,近两年国内移动游戏活跃设备增速也在逐渐放缓。从2015年Q1的8.0%降低至2016年Q4的2.1%,2016年Q4增速约为2015年Q1的三成。

根据此前给出的数据,由于用户可选择产品多,再加上游戏龙头

企业的压力,用户成本从几元钱迅速攀升至20元以上,游戏

公司60%的市场预算都用于买量,还要为刷榜

支付大笔费用,一款5000万元流水的手游,市场预算就占了3000万元。

伽马统计数据显示,2016年第二季度移动游戏流水中,7家端游巨头的产品收入占了6成。而中国移动游戏实际销售收入中,

腾讯、

网易两家公司的总收入比例约占7成。其余企业没有一家能够超过5%的市场份额。

另外,与国外相比,CP在国内的分成比例偏低,CP和发行要共同分享5成流水。在扣除发行费、税费、支付通道费、活动分摊费等各类费用后,CP实际拿到的分成,最多占总充值流水21%。

从移动游戏用户这一层面上看,人口红利在逐渐消失,新用户将越来越少。有数据显示,2016年12月移动游戏用户平均安装游戏款数为3.0款,每日平均打开游戏款数为1.4款,用户兴趣在向少数游戏集中。新游戏需要提高其游戏内在品质、加大宣传投入,才能从已经占据一定市场份额的老游戏手中争抢到用户

资源。

由此可见,移动游戏市场竞争趋势将愈演愈烈,在2017年有爆发性增长的可能性很小。

竞争激烈的手游市场,未来有哪些新兴机会?

事实上,市场收入也正在向少数产品集中。根据游戏工委、伽马数据发布的《2016年移动游戏产业报告》显示,2016年移动游戏市场总收入达819.2亿元,其中TOP10移动游戏收入就高达357.6亿元,占总收入的43.7%。除《问道》外,其他9款游戏均来自腾讯和网易这两家游戏龙头企业。由于这两家游戏企业占据了较大的市场份额,加剧了移动游戏市场的竞争程度。

在这样的背景下,游戏产业还有哪些新兴机会有可能会在2017年爆发,一是海外市场:相比国内移动游戏的爆发时间,海外市场表现滞后,但海外移动市场增长潜力巨大,市场收入近年来呈现井喷式增长。游戏工委、伽马数据发布的《策略类移动游戏全球发展报告》指出,2013年移动游戏海外市场实际收入增长率甚至达到了3312.5%,2015年海外市场实际收入达25.79亿美元,增长为102.6%。

另外,海外多数App Store等平台审核后即可上线,省去了等待资质审批的时间。在海外市场培育出用户规模后,还能吸引国内用户。而且,海外市场的CP和发行分享的实际分成多为7成,CP能够拿到比国内更多的分成。

二是细分市场:根据游戏工委、伽马数据发布的《策略类移动游戏全球报告》显示,策略类移动游戏在国内市场单季度收入接近10亿元,全年接近40亿元。2016年全球手游市场,策略类移动游戏数量占9.9%,而策略类游戏的收入规模也非常可观,2016年7月,策略类移动游戏在美国市场取得了收入第一的成绩,达19.4亿美元。而在日均游戏次数、平均时长方面,策略性移动游戏也均处于领先位置,用户活跃度高。

游戏往往容易被忽略,然而根据伽马数据发布的《2016年中国地方性游戏发展报告》显示,2016年中国类游戏收入却增长到了58.6亿元。随着移动游戏加速转化用户,游戏获得了新的发展机会。目前,中国类游戏用户达到2.58亿,且其中大专及以上学历超过六成,月收入4000元以上的用户接近5成,这表明类移动游戏用户普遍拥有稳定的付费能力。

电子竞技市场的发展已不是什么意外的事,不过移动电子竞技的发展却是近几年才开始的。游戏工委、伽马数据发布的《2016中国游戏产业报告》指出,2016年中国电子竞技游戏市场实际销售收入达到504.6 亿元,占游戏市场销售总额的30.5%,公布赛事总奖金额度超过3亿元,已经成为游戏产业中极其重要的一部分。

其中2016年中国移动电竞销售收入达到171.4亿元,增幅187.1%,中国移动电竞市场份额占中国移动游戏市场实际收入的20.9%,成为移动游戏市场最具增长潜力的细分方向之一。

与端游相比,移动电子竞技学生用户占比更高,达72%,而00后的手机拥有率远远超出同年龄段的90后,为64.6%,这也在一定程度上促进了移动电子竞技产业的发展。

同样,音乐类游戏也有着其发展机会。音乐类游戏具有较多的创新空间,具有生命周期长、下载量高、变现能力强等特点。据数据显示,音乐游戏单用户能为厂商带来的价值在0.5-1.5元之间,一款DAU在十万量级的游戏,一个月就有机会获得20万的收入。除了游戏内购外,还可以与广告合作。

比如《Cytus》曾斩获65个国家音乐游戏类应用榜首,杀入App Store热门游戏前三名,2015年初其下载量就已突破80万。而《Deemo》的下载量则超过200万。《兰空VOEZ》曾进入日本下载榜前十位,目前畅销榜稳定在前二十位左右。这类游戏可以作为一个开发方向,供移动游戏企业选择。

VR技术将在未来成为移动游戏发展的一个方向

除了上面提到的几个方面,目前独立游戏与VR游戏仍存在盈利问题,仍处于培育阶段,需要更长的时间来积蓄力量,伽马数据将于2017年发布相关主题报告,届时将会从市场规模、盈利模式、商业化等几个层面展开分析。

目前,游戏公司与资本市场在独立游戏与VR领域的布局力度正逐渐增强。据媒体报道,2017年2月VR/AR融资事件共16起,初步估计总融资金额超1亿美元,资本主要集中在VR硬件和VR技术方面。

虽然2016年被称为“VR元年”,不过其仅仅是VR硬件的元年。由于VR技术刚刚兴起,仍存在很多需要提高的地方,比如专业VR设备的售价过高与体验店数量较少等问题,但从产品层面来看,游戏企业仍可以通过灵活应用VR技术,来实现自身游戏的变现。

以日本的VR手机游戏《另类女孩(オルタナティブガールズ)》为例,该游戏以VR为卖点,一度达到日本畅销榜的第15位,能够在一向以移动手机游戏市场固化而闻名的日本市场中,取得这样的成绩,其原因在于它没有将VR技术应用于整个游戏,仅应用于与玩家互动的场景,数值养成则没有应用VR技术。

目前VR技术尚处于发展期,如何灵活地应用现有的VR技术,来实现游戏的变现能力,这也将成为国内游戏发展的一个方向。

由于国内移动游戏市场竞争日趋激烈,想要与已经初步形成格局的移动游戏大型企业分享市场份额,需要移动游戏企业在努力提高游戏品质的同时,还要更加细化自己游戏的目标用户。准确定位用户,寻找新的可开发游戏类型,会是移动游戏企业抢占移动游戏市场份额的一个可行手段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。